编者:

——对银行贷款的有效需求是不是在减少?银行皆答:毋庸置疑。

——贷款为何月末冲高?答案是:以理财产品充存款的做法仍大行其道。

——利率市场化若推进,银行能否承受?无论大小银行,均表强烈反对。

三问三答,勾勒出当前银行体系与实体经济关系的重大转折…[查看详细]

“经济变冷,贷款投放有难度”

2012年04月7日,江西省南昌市,一家小额担保贷款公司。

“需要贷款资金吗?”“不需要。”

一位大行分行行长近日到访一家热电集团,希望以该企业近亿元待兑付的承兑汇票做质押,放出贷款或票据贴现,得到上述答复。

接近中石油的知情人士告诉财新记者,该公司曾经定下“十二五”期间每年4600亿元的投资计划,去年削减到4000亿元,今年可能进一步下降,低于4000亿元…[详细]

大环境使然

“大环境在紧缩,融资成本也提高,能上能不上的项目,尽量缓一缓”…[详细]

票据占规模

“在贷款不好投放又想保住规模时,就把票据做大的做法又来了”…[详细]

2012年4月26日,浙江省温州民间借贷登记服务中心隆重开业

回归正常

“把泡沫砍掉,回归到7万亿以下,难道不算正常吗?”…[详细]

小微依然难

小企业贷款被视做非有效需求,被大部分银行排除在外…[详细]

不良拐点

过去信贷规模的高速增长稀释了不良率,在信贷投放增速放缓后,资产质量的压力不言而喻…[详细]

顺水逆水

经济形势趋冷,银行贷款应该顺势减规模,还是逆势放水刺激?…[详细]

银担合作刹车

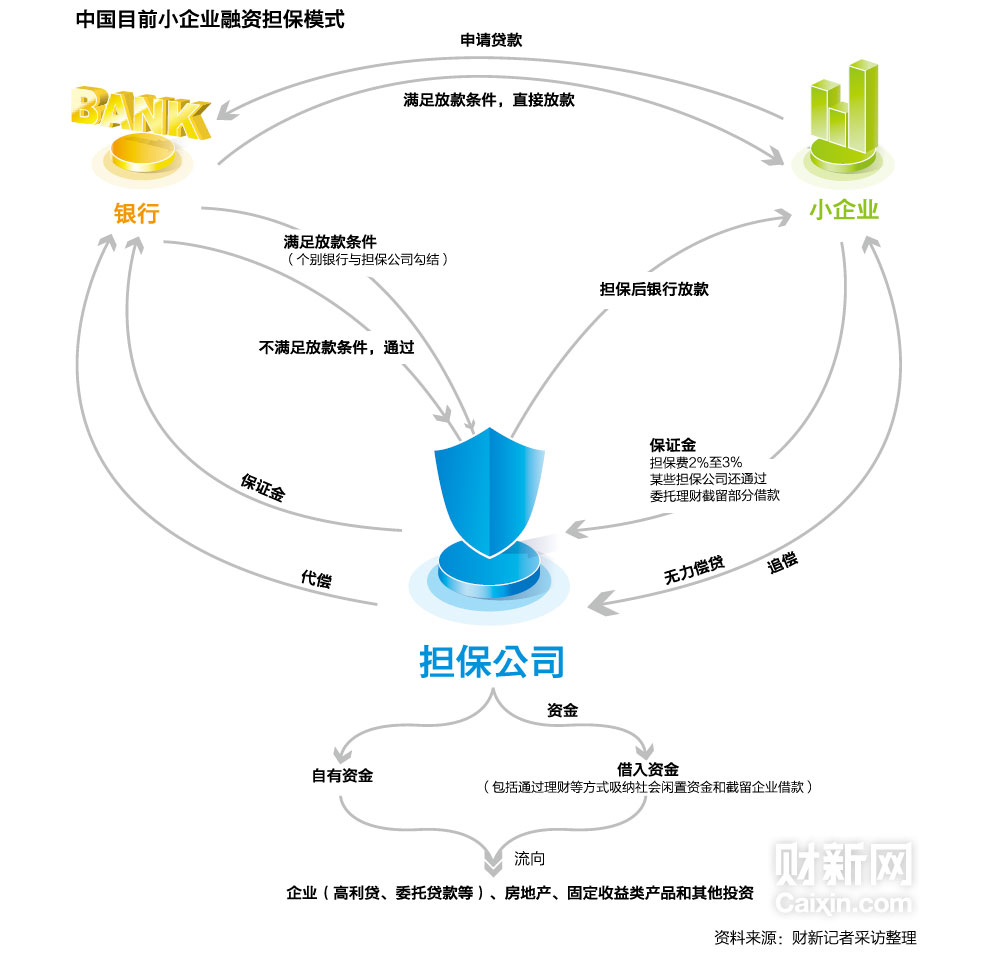

银行业向担保业外包中小企业贷款的审贷业务的做法,未成功,已成仁

银担合作曾经密不可分,为支持中小企业从银行贷款的主要制度设计,但眼下双方正渐行渐远。

财新记者从多个权威渠道获悉,大型商业银行已相继终止与民营担保公司的合作。

工行浙江分行一位信贷部人士告诉财新记者:“总行要求我们原则上不再受理与民营担保公司的业务合作,只和地级市及以上的国有担保公司合作。” …[详细]

风险重演

政策性担保公司背靠财政支持“旱涝保收”,低效、风险控制力不高,存在寻租现象;民营担保公司则频频挪用资金,空手套白狼…[详细]

银担同谋

“某些银行的高管,让自己的亲戚朋友开个担保公司,或者指定某个担保公司来进行担保”…[详细]

弱势行业

“如果担保业不脱胎换骨改造,非但不能破解中小微企业融资难,甚至会酿成系统性金融风险”…[详细]

各归其位

该归银行的归银行,该归保险业的归保险业,该转型为小额贷款公司的转型…[详细]

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号