封面文章

- 债市风暴第二季

- 财新记者 张宇哲 韩祎 郭楠

2016年12月20日当晚,北京还在雾霾红色警报期间,金融街富凯大厦B座的中国证券业协会,几十家涉事机构经历了近五个小时的拉锯战,最终总算握手言和。发酵一周的“国海证券代持违约事件”,原本可能演化为中国债券市场的一场巨大风暴,就此缓缓平息。

此案起于12月13日华龙证券约5亿元政策性金融债违约的消息曝光,国海证券(000750.SZ)的资产管理分公司原副总经理张杨及员工郭亮,涉嫌伪造国海证券公章,以公司名义签订协议,牵涉了30多家机构,加之部分债券因债市暴跌产生浮亏,个别机构因怀疑协议有问题而技术性违约,一时间市场风声鹤唳,非银机构在银行间市场的隔夜融资利率迅速从2%多飙升至6%多。

12月22日,国海证券发布公告,称涉及假公章的协议规模165亿元,其中不到20%为信用债,其余为利率债。

据财新记者几方确认,国海证券公告的数据并未包括口头协议的部分,如果加上后者,所涉及的债券规模200多亿元,其中信用债约占17%,目前浮亏部分约8亿元。据财新记者几方确认,国海证券公告的数据并未包括口头协议的部分,如果加上后者,所涉及的债券规模200多亿元,其中信用债约占17%,目前浮亏部分约8亿元。<查看全文>

- 同一个会议室

-

12月20日晚的这次协调会,就发生在中国证券业协会二楼。对中国金融市场而言,这是一个有历史意义的会议室。去年股灾时监管召集机构开会也是这里,一样地要求各机构领导参加,一样地要求会议期间一律上交通讯工具。

- 蹊跷“萝卜章”

-

迄今为止,多位市场人士仍认为此案应由国海证券承担全部责任。从目前情况看,此案仍有诸多疑点。

- 为何线下加杠杆

-

2013年债市风暴主要揭开了一级半市场通过丙类户通过代持为个人输送利益的盖子,而这次国海证券代持违约事件,更多暴露出这一债券交易场外加杠杆的风险。

- 风控让渡于激励

-

一位大型券商交易员告诉财新记者,国海证券“萝卜章”消息一出,各家机构都在自查代持协议。“第一步是暂停代持交易,能结束掉的就结束掉,能收回的就收回;第二步就是验证公章。”

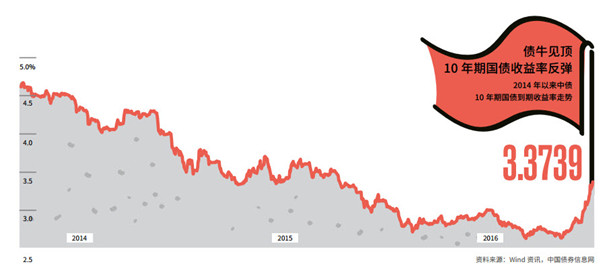

- 债牛已逝的标志

-

国海证券代持违约事件,触发了一波债市深度调整,也成为历经近三年的债市大牛市结束的标志性事件。“在这种市场环境下,国海证券代持债券这么大规模,令人匪夷所思。”

封面文章

- “资金荒”为何重来

- 财新记者 吴红毓然 张榆

在国海“萝卜章”案圆满解决前,市场一度人人自危,线上线下,金融机构的负债成本纷纷飙升,不少产品一周内的收益率上涨近100个基点。

由于银行间市场利率上行过猛过快,作为流动性备付第一工具的货币基金,遭遇大量赎回。“央行去杠杆的进程并未放缓,市场不定期会感到资金面紧张,这是往年不曾出现过的情况,再叠加年末银行备付相对紧张,银行流动性需求较大,此时通过赎回货基来补充流动性需求,成为一个自然的选择。这些因素叠加,使得机构赎回货基的需求开始出现,并不断放大。”兴业研究宏观分析师郭草敏、何津津认为。

从数据看,由于场外货币基金规模不会即时披露,无法做确切统计,但从场内的26只货币基金赎回情况看,自12月13日起,基金份额已连续六日出现负增长,明显的大额赎回发生在12月16日,全部26只货币基金份额减少7.49%;随后一周的19日及20日又分别减少了4.72%及8.32%。 <查看全文>

本期封面

往期封面

京公网安备 11010502034662号

京公网安备 11010502034662号