这是经济增速放缓下的必然结果,亦为2008年信贷狂飙后的苦果,银行业自身能否承担责任?

2011年8月23日,浙江一家公司厂房内,文件散落一地,里面有一张信用等级证书,上面写着该公司于2004年被一家银行评为AA级客户。

不期然之间,中国银行业的不良资产已经悄然回升。不期然中有必然。在完成四大行改制上市以后,中国银行业基本保持了连续近十年不良贷款和不良贷款率双降。转折发生在2011年底,那时的银行业整体不良资产率不到1%。至少从那时起,中国银行业不良资产从余额到比率,必将回升,已不再有争议。以西班牙银行业危机前无比健康的财务数据在一夜之间恶变为最新样板,中国银行业的不良,似乎怎么想象都存在可能…[详细]

不良骤升

不良贷款和不良率双双骤升,四大行中,建行浙江分行的情况最严重…[详细]

危险的运营

2008年后信贷狂飙,企业扩张,主要投资房地产,放弃了实业、产业空心化。最终银行业的风险最大…[详细]

2011年10月3日,国务院总理温家宝来到浙江绍兴县汇金小额贷款公司考察,详细询问小额贷款公司和民间信贷的情况,听取意见和建议。

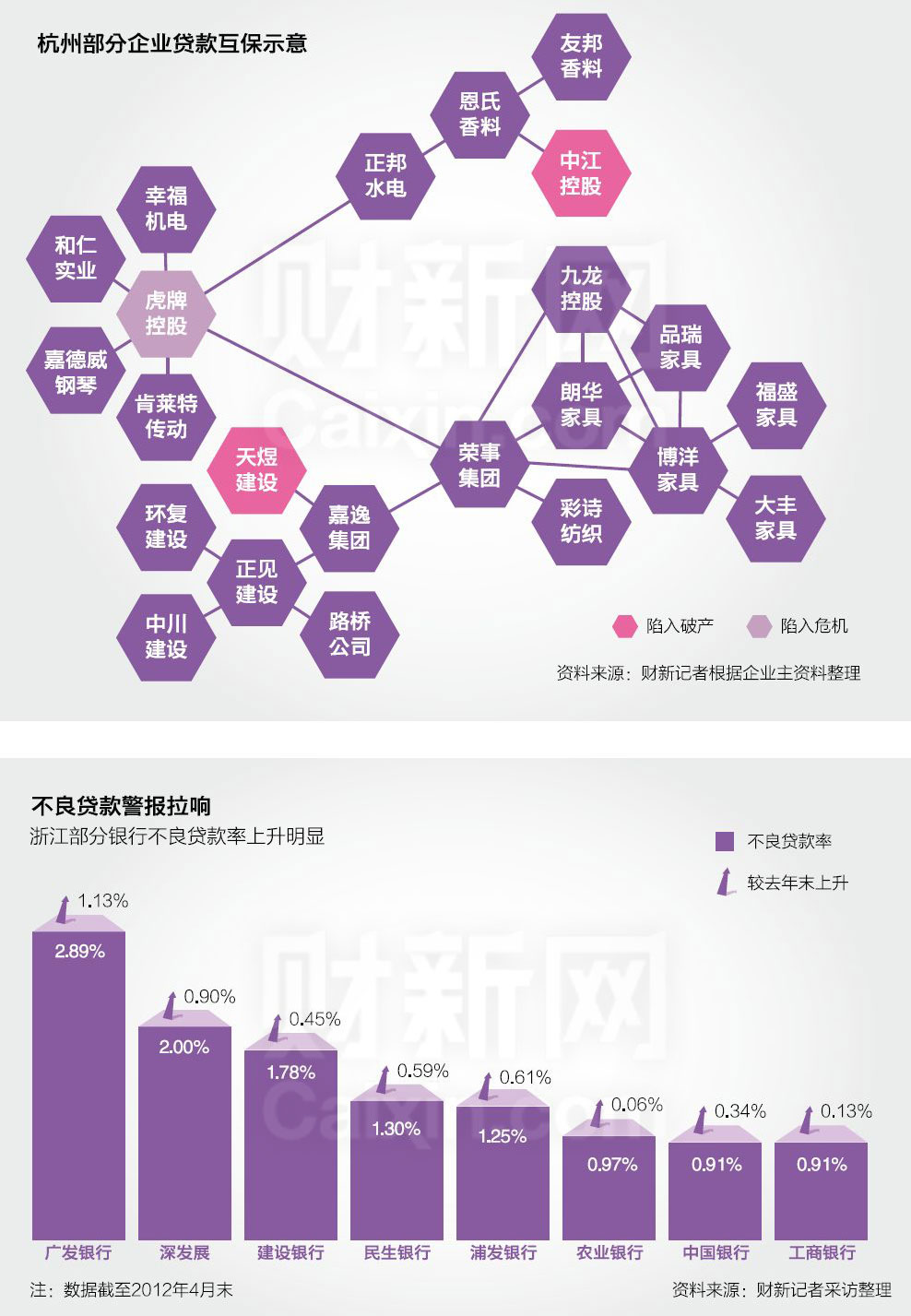

担保圈危机

某大行风险部门负责人表示,浙江银行业率先“陷落”的主因,在于企业互保、联保的模式十分普遍…[详细]

银行责任何在

与国外银行业相比,中国银行业过于依赖担保,通过担保信用增级而不是分析企业自身的现金流作为还款能力依据,这是银行业自身风险定价能力缺失的体现…[详细]

过度信贷恶果

“企业都被宠坏了,当初获得信贷特别容易。特别在2008年-2009年,搞块地就能赚钱”…[详细]

不良贷款快速反弹并非局部问题

经济下行时期,贷款最先承压的是外向型经济为主的区域,中西部能源类和地产类中小企业贷款也感受到压力

一位股份制银行人士调研后告诉财新记者:“(不良贷款快速反弹)不是局部问题,是全局性问题。”中小企业经营状况堪忧,除民生银行和深发展,各家银行的中小企业贷款不良率都到了2%,“有些银行一看不良率高了,小微贷款这块业务可能就放弃了,如果它未被作为该行战略定位的话”。

评级机构标准普尔表示,中国经济增长放缓,企业现金流被削弱,将导致今年银行业不良贷款率提高2个到3个百分点,银行业整体最高可达5%…[详细]

银行拓展小微贷款难在哪里

实体经济的滑坡和民间融资“防火墙”的缺失,成为当前银行拓展小微企业信贷的最大隐忧

浙江是小微企业成长的沃土,小微企业贷款余额、累放金额和户数稳居全国第一。占全部企业97%以上的小微企业是浙江经济最具活力的组成部分,为经济贡献了56%以上的产值,55%以上的就业机会。但同时,浙江小微企业又长期以来面临融资难、融资贵等成长烦扰,还面临经济转型升级、人民币升值、要素成本上涨等新困扰。

虽然浙江小微企业金融服务在全国处于领先地位,但服务的深度、广度和质量上与需求还存在很大的差距,大量小微企业嗷嗷待哺,银行业小微企业金融服务正面临进一步提升的瓶颈…[详细]

此轮不良资产爆发是系统性金融风险吗?

陆磊

经济环境恶化,预期的一致性和仅仅满足资本充足率的监管,共同造成了此轮不良资产爆发的并发症

以中国东部发达地区为先导,银行体系不良贷款余额和比率正在或即将出现明显增长。不妨作一个大胆预测,估计在今后半年内,中国的银行业将呈现如下问题:第一,由于不良资产将冲击资本金和放贷能力,银行的整体利润增长率将出现年度10个百分点以上的明显回落;第二,在2011年关注地方政府融资平台风险和2012年民营经济担保和融资体系发生问题后,银行体系势必面临优质客户短缺的局面,这将进一步恶化信贷集中状况并造成“惜贷”;第三,中国将呈现如1999年之后的信贷紧缩和通货紧缩。这一次如果把问题再度完全归咎于银行内控体系不健全,可能有失公平。这是因为,当前的金融困境与西方国家所发生的危机在本质上已经趋同——我们很难说麦道夫与跑路的企业家有什么本质差异。而且,更为悲观地看,危机并非金融改革所能解决。即便我们不断修订资本监管规则,危机仍会发生…[详细]