【封面报道·主文】

- 中国式普惠金融

- 财新记者 彭骎骎 吴红毓然 张宇哲 韩祎

得益于技术创新抑或是政策支持,近两年普惠金融在中国站上前所未有的“风口”。

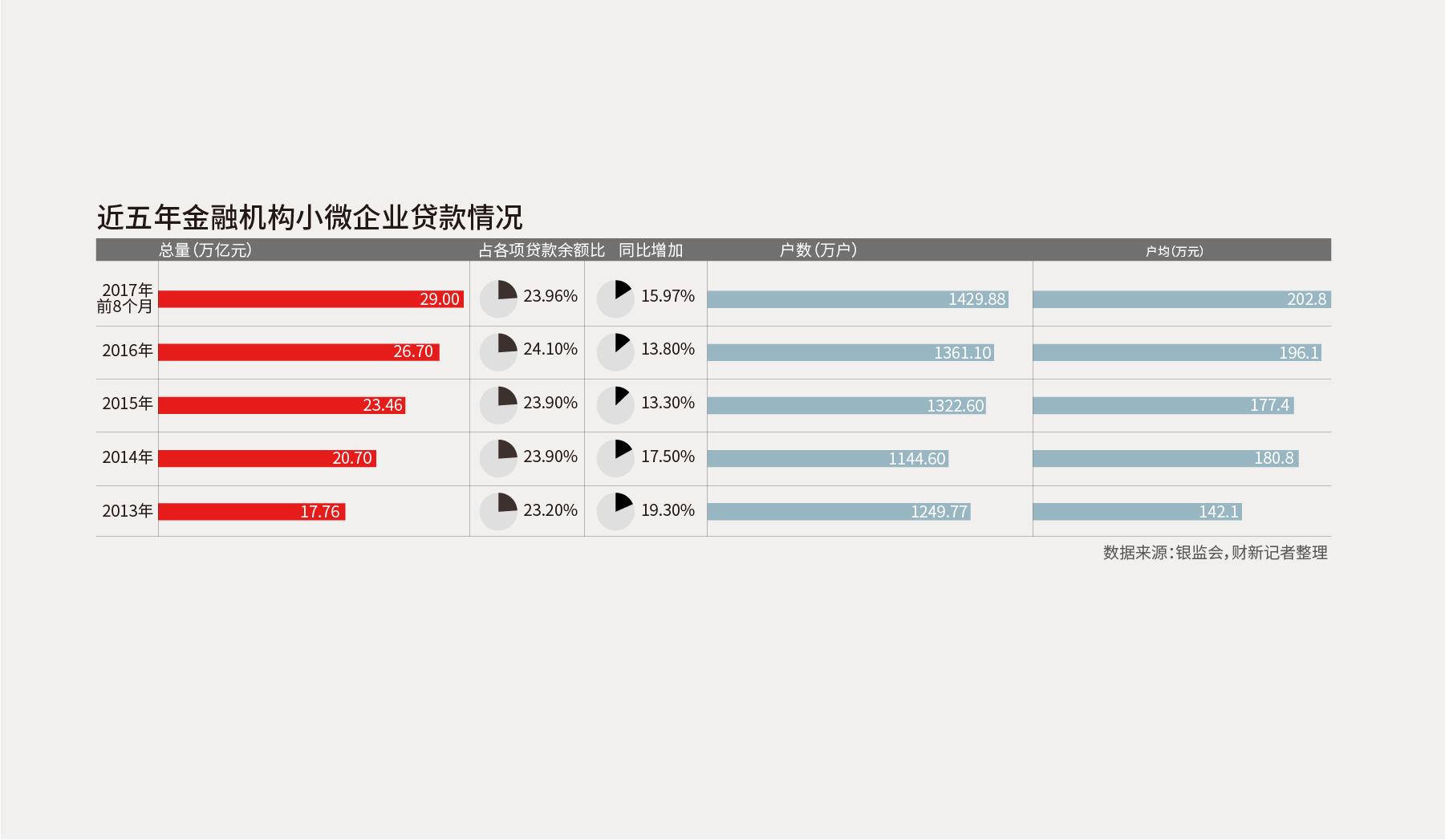

这首先来自政策面的暖风。9月27日,国务院常务会议对金融机构向小微企业等发放的普惠金融贷款,给予定向降准和利息收入免征增值税的支持。中国央行对普惠金融实施定向降准,将覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行,业界预计释放流动性几千亿元,具体数额取决于各类金融机构推进普惠金融的力度。

“普惠金融”(Inclusive Finance)的概念,从2005年引入中国,至今已经有12年。“普惠金融”是联合国在“2005小额信贷年”提出,针对的是上个世纪90年代开始受到关注的“金融排斥”(Financial Exclusion)现象。当时,联合国称其主旨是以财务和机构可持续的方式,让所有有金融需求的人,能够以合理的价格获得一系列金融服务。这一理念是对传统金融领域所谓“20%的客户创造80%的价值”金律的挑战。<查看全文>

- 普惠金融这个筐

-

“Inclusive Finance的英文直译应该是‘包容性金融’,强调的是金融的可获得性,而不是一些人理解的‘又普又惠’,并没有所谓‘优惠’的意思。”中国人民大学普惠金融研究院院长贝多广表示。

- 大中小微机构“做普惠”

-

随着工农中建交五大行及兴业银行相继设立普惠金融事业部,可以说大中小微型机构都进入了普惠金融领域。但这一架构并非吴晓灵所期待的各类机构协同发展的“多层次的普惠金融体系”,而是各有苦衷。

- 扭曲的激励机制

-

“保本微利”,是政策层面要求传统金融机构从事普惠金融业务的标准。银监会出台的实施方案明确指出,普惠金融事业部应按照成本可算、风险可控、保本微利的原则进行商业化运作。但怎么算保本微利,监管没有解释,也无法解释。

- 动产融资缺位

-

缺乏传统金融机构所认可的抵质押品,是银行等传统金融机构认为小微企业、农户等普惠金融客户风险高、小额贷款的商业模式很难成功的主要原因。

- 数字化红利

-

互联网技术的发展则提供了普惠金融的另一种可能。在各类传统金融机构在仍纠结于线下业务的成本与收益时,新兴的互联网金融机构借助于移动互联网的普及,实现了数字普惠金融的快速发展,一扇新的大门正在打开。

- 政府有为的边界

-

与国际上普惠金融主要是NGO(非政府组织)发起、自下而上的发展路径不同,中国的普惠金融一直以来是自上而下推动,政府高度参与。

【封面报道·辅文】

- 吴晓灵谈普惠金融

- 财新记者 彭骎骎 霍侃

吴晓灵,全国人大常委会财经委副主任委员,从2005年起,这位前人民银行副行长一直致力于推进普惠金融。

十余年后,中国普惠金融迎来了新的机遇。2016年,国务院发布《推进普惠金融发展规划(2016-2020年)》,将普惠金融作为国家重要发展战略之一。同年在杭州举办的G20峰会推出数字普惠金融原则,前所未有地强调包容性增长、增加金融的可获得性。

今年的《政府工作报告》要求大中型商业银行设立“普惠金融事业部”。目前,五大国有银行和兴业银行都已经设立“普惠金融事业部”。互联网技术的兴起,更为普惠金融打开了新世界,但也迅即引发问题。目前市场上出现了对“普惠金融”概念的滥用,趁机监管套利,普惠金融的定义及范围有必要厘清。<查看全文>

- 何谓普惠金融

- 做普惠金融,首先要把“普惠金融”的定义搞清楚。“普惠金融”没有一个特别准确的定义。归纳世界银行报告的定义,普惠金融是指让每一个有金融需求的人,都能够及时地、方便地、有尊严地以适当的价格获得高质量的金融服务。

本期封面

相关报道

- 定向降准扩大各类普惠金融贷款 预计增加流动性几千亿?

- 评论(0) 记者 彭骎骎 2017年09月30日 18:53

这是对之前定向降准政策的拓展和优化,不改变货币政策稳健中性;按现有数据测算,此次定向降准可覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行

- 央行决定对普惠金融实施定向降准政策

- 评论(0) 2017年09月30日 17:27

单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款,统一对上述贷款增量或余额占全部贷款增量或余额达到一定比例的商业银行实施定向降准政策

- 研究显示:加强金融教育是农村普惠金融关键

- 评论(0) 记者 张宇哲 2017年09月26日 11:15

中国是全球数字普惠金融的引领者和推动者,数字支付在中国也得到了广泛应用,然而在贫困地区,尽管智能手机持有率达50%,仍然有92%的人因为习惯原因使用现金

相关评论

- 定向降准升级旨在助推普惠金融

- 评论(0) 专栏作家 董登新 2017年10月13日 12:01

这次“定向降准”政策的转型升级,是央行助推普惠金融的决心及强有力的政策手段,更是中国金融转型升级的难得契机

- 首次“延迟性降准”意味着什么

- 评论(0) 专栏作家 周浩 2017年10月01日 08:24

总的来说,央行没觉得货币政策需要做多大的调整,央行认为要调整思路的是机构以及市场

- 徐忠:扬长避短,规范发展,推进数字普惠,迈向共同富裕

- 评论(0) 专栏作家 徐忠 2017年09月21日 12:06

数字金融和移动互联的低成本、借助于大数据风险控制的金融服务拓展方式,为传统普惠金融问题的彻底解决提供了前所未有的重大机遇

近期专题回顾

京公网安备 11010502034662号

京公网安备 11010502034662号