封面文章

- 【封面报道】约束大资管

- 财新记者 吴红毓然 韩祎

百万亿大资管行业终于迎来统一监管办法的曙光,但各方参与者的心态却兀自微妙。

11月17日,中国人民银行会同银监会、证监会、保监会、外汇局等部门起草的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称《资管意见》,正式向社会公开征求意见。《资管意见》采取新老划断,征求意见时间截至2017年12月16日,过渡期为正式出台到2019年6月30日。

什么是资管?《资管意见》称,资产管理业务是金融机构的表外业务,指银行、信托、证券、基金、期货、保险资产管理机构等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

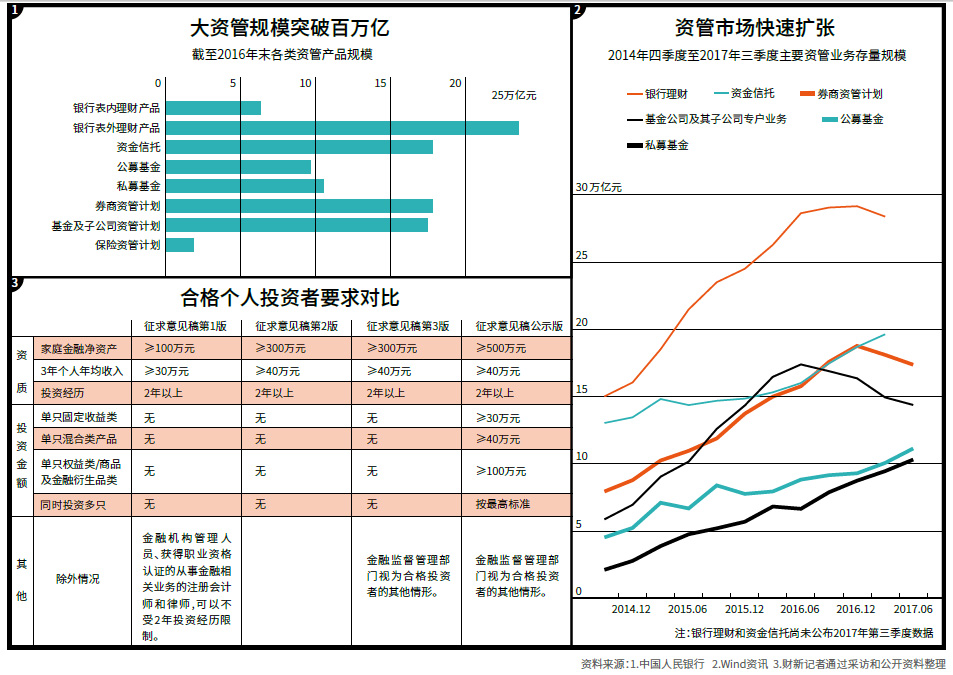

央行在答记者问中提供的数据显示,截至2016年末,中国金融机构资产管理业务规模高达102.1万亿元;其中,银行表内、表外理财产品资金余额分别为5.9万亿元、23.1万亿元;信托公司受托管理的资金信托余额为17.5万亿元;公募基金、私募基金、证券公司资管计划、基金及其子公司资管计划的规模分别为9.2万亿元、10.2万亿元、17.6万亿元、16.9万亿元;保险资管计划余额为1.7万亿元。 <查看全文>

- 30万亿银行理财怎么管

- 从2005年至今,银行理财从数千亿元迅速扩张至近30万亿元,成为资管市场的大金主。12年来,银监会共发布实施了20多项有关理财的法规、通知等,但并没有出台一个系统性的监管办法。

- 银行资管子公司的机会

- 虽然法律地位没解决,但投贷联动、债转股等国家政策均需银行理财资金的支持,银行资管业务一直在灰色地带游走,大量以“名股实债”结构加杠杆。从《资管意见》来看,监管选择了子公司模式,但这就能解决好混业经营和资金池监管问题吗?

相关报道

- 【统一大资管之七】行业痛点 所欲所求

- 评论(0) 特约作者 魏星 2017年11月22日 21:53

最新版征求意见稿关于净值化管理、刚性兑付、资金池的规定都有所变化,还新增了有关智能投顾的条款,但回避了资管业务的法律属性,在业内引发热议。本文指出了资管行业落实新规面临的现实痛点,并提出了建议的调整方向或过渡政策,代表了部分资管从业者的看法

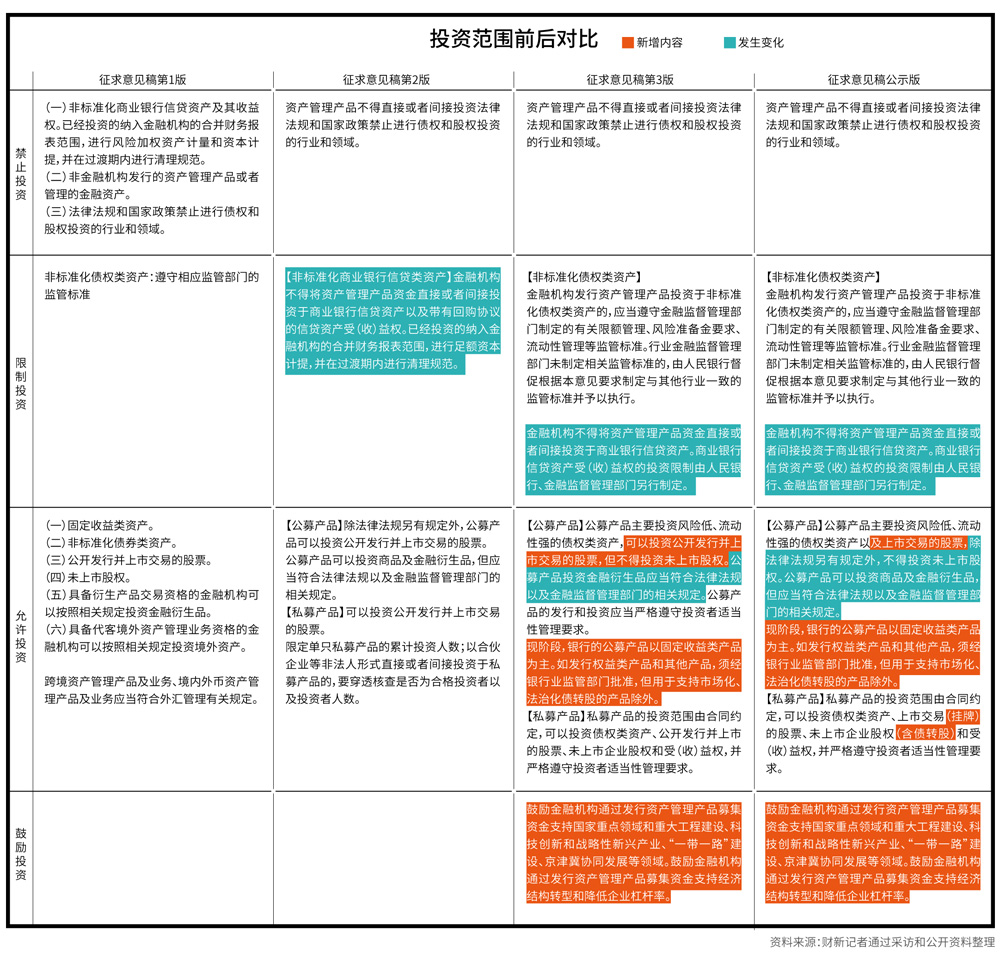

- 【统一大资管之六】对比四版资管办法 合格投资人门槛提高

- 评论(0) 记者 韩祎 2017年11月18日 20:00

资管办法从公募认定标准、投资范围、信息披露等多方面做出规定;取消“小公募”的提法;回避了对资产管理的法律关系定义及上位法的讨论

- 【统一大资管之五】资金池从禁止到规范 银行可设理财子公司

- 评论(0) 记者 吴红毓然 2017年11月18日 16:30

突破在于,监管当局承认了银行理财“期限错配”的客观存在,不再强制一一对应,但要求封闭式资产管理产品最短期限不得低于90天

本期封面

相关评论

- 【编辑絮语·凌华薇】资管办法寻初心

- 评论(0) 本期值班主编 凌华薇 2017年11月25日 08:43

金融能否回归本源,重点在于对银行业的监管是否有效

- “大资管新规”下银行理财的转型路径

- 评论(0) 专栏作家 邓海清 特约作者 陈曦 2017年11月20日 16:56

在新规限制银行理财不能投资非标、不能刚性兑付、不能成本法估值的情况下,未来银行理财发展可能有三种方式

- 市场对“规范资产管理意见”的三大误区

- 评论(0) 专栏作家 邓海清 特约作者 陈曦 2017年02月22日 08:16

《意见》并没有限制合理的单层委外,与之前的规定大致无二,市场解读为监管开始明确限制委外,无疑是最大的误区

往期封面回顾

京公网安备 11010502034662号

京公网安备 11010502034662号