封面文章

- 【封面报道·统一大资管】前言

- 财新记者 吴红毓然 杨巧伶

混战五年后,资产管理市场突破百万亿元,有望迎来统一监管。

2月22日,中国保监会副主席陈文辉在国新办发布会上表示,由央行牵头,“一行三会”一直在紧锣密鼓地从事资管业务整体监管框架的统一设计。“整个资管业务还是有着共同规律的。我们觉得这种统一的监管规则是非常必要的。”

由央行牵头,中编办、国务院法制办、银监会、证监会、保监会和国家外汇管理局组成的“统一资产管理产品标准规则”工作小组,于2016年12月起草完毕关于资产管理业务的相关文件,2017年1月中旬向银监会、证监会、保监会等部委征求意见。短短几天后,相应意见已在农历鸡年春节前反馈一轮。

2月21日,市场传出这份名为《关于规范金融机构资产管理业务的指导意见(征求意见稿)》的核心内容,激起千层浪。

自2016年以来,央行、证监会、保监会三部门已陆续出台对资管产品的监管政策,市场对统一监管规则已有所预期。市场人士对财新记者表示,酝酿中的新政内容相对温和,大部分政策跟现有要求一致,实际影响取决于未来监管的执行力度。 <查看全文>

封面文章

- 上篇:重重困难

- 财新记者 吴红毓然 杨巧伶

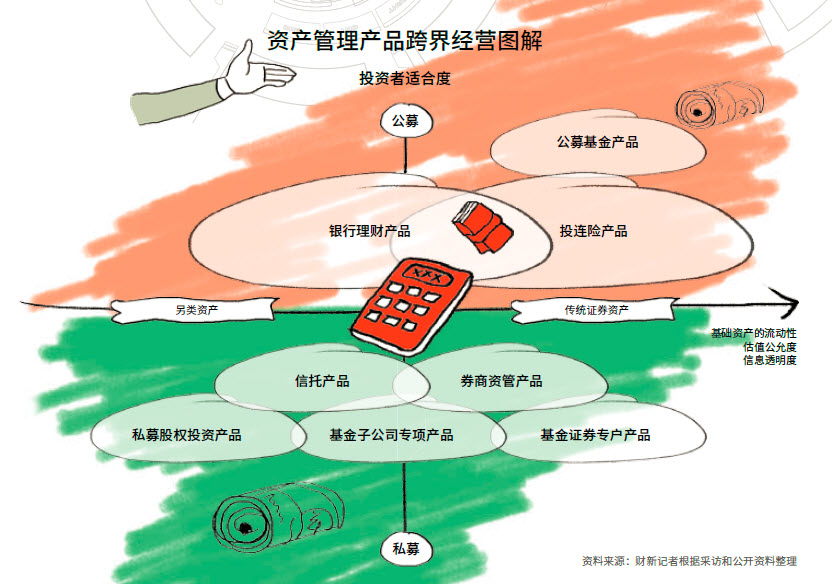

名目各异的资管产品,因不同的监管标准而采取不同投资者适当性的门槛,产生套利空间。在互联网金融遍地开花的背景下,高风险产品散户化趋势严重。

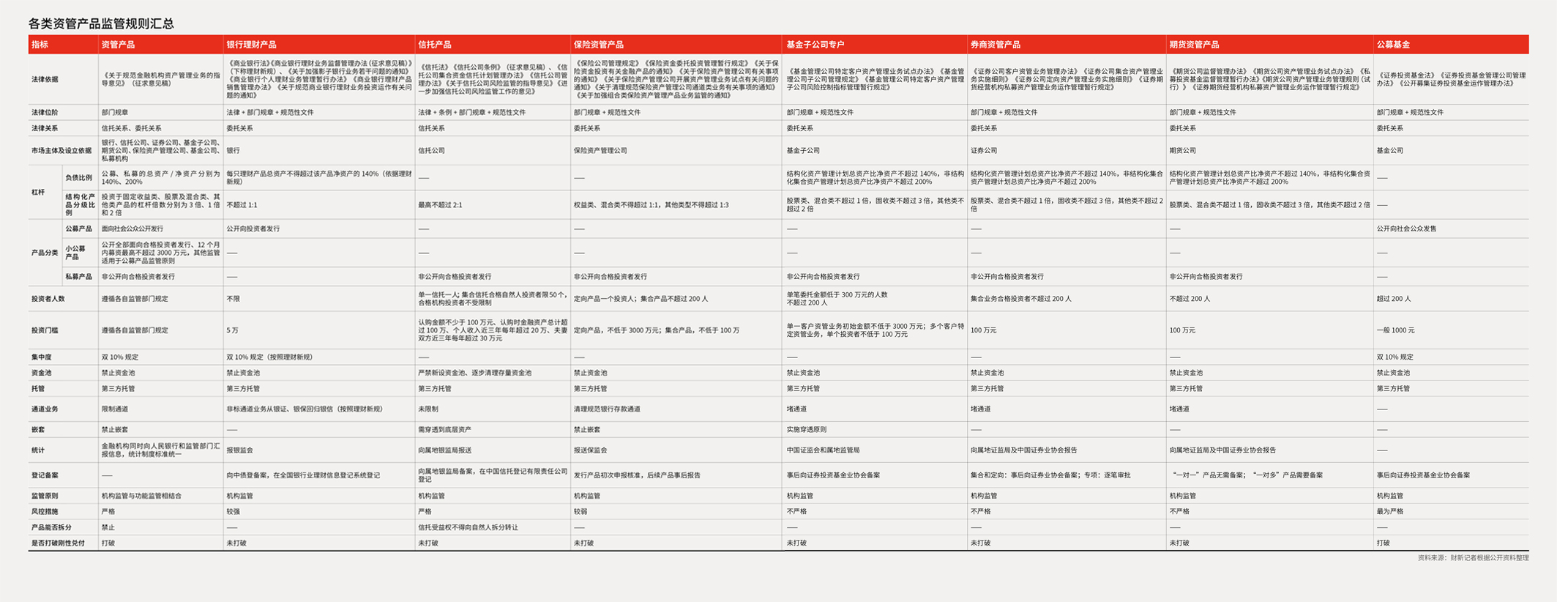

目前银行理财的起售门槛是5万元,公募基金是1元,基金和保险的单一资管计划门槛是3000万元,其他产品如信托等起售金额为100万元。但资管产品可以通过层层嵌套,变相降低门槛。比如,中概股回归的私募产品销售远远超过200人法律上限,投资起点甚至降至千元以下;再如,高风险的次级债、垃圾债等产品,通过地方金融资产交易所在P2P等平台上销售给普通人,近期“侨兴债”的风波正是例子。( <查看全文>

封面文章

- 下篇:正本清源

- 财新记者 吴红毓然 杨巧伶

资管市场爆发式增长,硬币的另一面是影子银行急速膨胀,银行异化为信托,保险异化为银行,券商、基金异化为放贷机构,但银行风险并未真正出表。如此有明显中国特色的资管市场发展壮大至此,已无法简单否定,而需增加风险缓释措施。央行牵头研究的相关政策,正试图解决这一问题。其理念是,遵循机构监管与功能监管相结合,按照产品类型而不是机构类型实施功能监管;同一类的资产管理产品按照同一标准监管,减少监管真空和套利。然而,这一目标受到现有监管体制、法律体系的诸多制约。 <查看全文>

- 上位法缺失争议

- 解决这一难题的关键是,厘清资产管理业务的法律关系。按照现在酝酿中的政策,资产管理业务是指金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。金融机构为委托人利益履行勤勉尽责义务并收取相应的管理费用,委托人自担投资风险并获得收益。

封面报道

- 辅文:私募条例“补位”监管

- 财新记者 岳跃

做为资管业内重要组成部分的私募基金监管,终于将迎来统一的法律条例。

酝酿三年之久的《私募投资基金管理暂行条例》(下称《条例》)近日开始在业内征求意见。与证监会此前出台的部门规章不同,《条例》层级更高,由国务院法制办牵头、证监会草拟,并会同多部委反复讨论意见后形成。一位法律界人士告诉财新记者,“《条例》对于私募基金的意义,就像《基金法》对公募基金一样,是确立整个私募基金监管体系的法律文件。”

中国的私募基金行业在2012年12月之前,一度处于监管真空状态,当时修订的《基金法》才首次把私募证券投资基金纳入证监会监管范畴。包括创投基金在内的私募股权基金的监管职能归属,则一直在发改委和证监会之间争论不休。 <查看全文>

本期封面

相关报道

- 【统一大资管之六】对比四版资管办法 合格投资人门槛提高

- 评论(0) 记者 韩祎 2017年11月18日 20:00

资管办法从公募认定标准、投资范围、信息披露等多方面做出规定;取消“小公募”的提法;回避了对资产管理的法律关系定义及上位法的讨论

- 【统一大资管之五】资金池从禁止到规范 银行可设理财子公司

- 评论(0) 记者 吴红毓然 2017年11月18日 16:30

突破在于,监管当局承认了银行理财“期限错配”的客观存在,不再强制一一对应,但要求封闭式资产管理产品最短期限不得低于90天

- 【统一大资管之四】资管办法重在“破” 央行强调刚兑要受罚

- 评论(0) 记者 吴红毓然 2017年11月18日 12:00

何谓刚兑,为何打破刚兑是防止金融危机的关键,大资管办法能否真正解决刚兑现象,举报和处罚能否成为解决方案

相关评论

- 市场对“规范资产管理意见”的三大误区

- 评论(0) 专栏作家 邓海清 特约作者 陈曦 2017年02月22日 08:16

《意见》并没有限制合理的单层委外,与之前的规定大致无二,市场解读为监管开始明确限制委外,无疑是最大的误区

- 中国货币政策转为审慎

- 评论(0) 专栏作家 胡一帆 2017年02月21日 11:15

利率走廊的变化正发挥日益重要的作用,是中国货币政策立场的晴雨表

- 提高不良容忍度 防止商行续加“坏杠杆”

- 评论(0) 专栏作家 赵幼力 2017年02月13日 14:54

商业银行在处理不良贷款的过程中,加杠杆手段的运用要多于去杠杆手段的运用。所以造成经济下行期,贷款没有随之萎缩,反而大幅增长的怪现象

视频报道

往期封面回顾

京公网安备 11010502034662号

京公网安备 11010502034662号