他参加过对越反击战,写过电视剧剧本,干过20年审计。从审计署转到央行,项俊波的最近十年在金融业度过,从负责上海总部筹建的央行副行长,到推动农行改制上市的董事长,再到保监会的最高层。2011年10月,当项俊波得知自己将出任保监会主席一职时,坦言“确实也没想到会来干保险”。

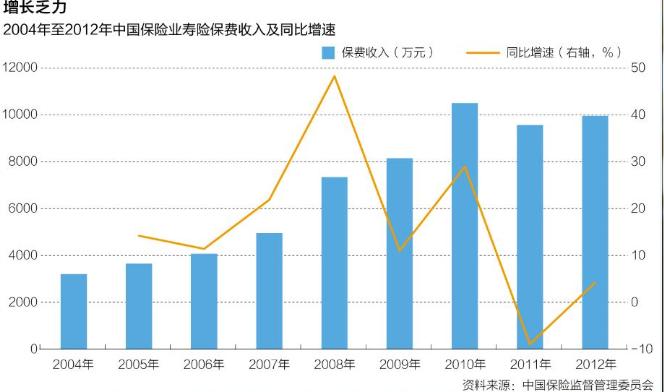

此时,中国保险业十多年的高歌猛进已告结束——年度保费增速由20%多降到个位数;保险资金运用的收益低于社会平均回报;保险公司约三分之一的销售依赖银行渠道⋯⋯何去何从?十字路口。

封面报道

- 【封面报道】对话项俊波

- 财新记者 胡舒立 凌华薇 王申璐 2013年08月12日

除非是出席公开活动,56岁的中国保监会主席项俊波,习惯身着便装。

7月26日下午,北京金融大街,在中国保险监督管理委员会(下称保监会)办公楼的20层,项俊波穿着西装拍照完毕后,马上摘掉领带、换上一件深色夹克,接受财新传媒的独家专访。他确认,这就是他2010年7月接受财新记者采访时所穿的那件。那次是在中国农业银行上市前夜。

作为一名金融监管者,项俊波的经历色彩斑斓。他参加过对越反击战,写过电视剧剧本,干过20年审计。从审计署转到央行,项俊波的最近十年在金融业度过,从负责上海总部筹建的央行副行长,到推动农行改制上市的董事长,再到保监会的最高层。2011年10月,当项俊波得知自己将出任保监会主席一职时,坦言“确实也没想到会来干保险”。

对项俊波来说,在国家审计署工作20年,官至副审计长,对监管者的角色并不陌生,但这次从银行业转到保险业,行业跨度较大。

2011年10月,三大金融监管机关换任之际,时任国务院副总理王岐山(现为中央政治局常委、中央纪委书记)提了要求:尚福林任银监会主席,给一个月时间熟悉银行业情况;郭树清任证监会主席,给一个半月时间熟悉证券业情况;项俊波任保监会主席,可以给两个月时间来熟悉保险业情况。 <查看全文>

对话保监会主席

- 寿险重定价

- 财新记者 王申璐 2013年08月12日

8月5日,中国保险业堪称“革命”的一次市场化改革正式启动。14年来第一次,中国保险监督管理委员会(下称保监会)真正意义上改革寿险费率市场化形成机制,取消对普通型寿险产品预定利率的管制。

保险产品的定价放开,与金融业的利率市场化一脉相承。7月19日,央行放开了贷款利率下限,推进利率市场化改革。

“改革不仅有利于保险的消费者,也有利于行业持续健康发展。理论上,消费者之后就能用更低的价格买到普通型人身保险了。”

中国保监会主席项俊波接受财新传媒独家专访时说,“即使带来降价,也是合理的,我们并不担心。短期看,保险公司的利润是低了;但长期看,激活了整个市场。”

项俊波指出,更重要的是,解除价格管制带来竞争,竞争将刺激保险公司向市场提供价格更优、服务更好、品种更多的保险产品,更能满足保险消费者的多元化需求。

不过,这次改革只是为费率市场化“革命”开头。

<查看全文>

过往报道

- 标普:预定利率改革对中国寿险业影响有限

- 评论(0) 记者 王申璐 2013年08月09日 14:57

标普预计,行业的产品结构在未来两年内不会因为费率改革发生明显变动,普通型人身保险产品的平均定价不会大幅下降

- 寿险费率改革发令枪响

- 评论(0) 记者 王申璐 2013年07月26日 14:37

待保监会操作细则出台后,即可实施

- 寿险费率改革方案获国务院批准

- 评论(0) 记者 王申璐 2013年07月24日 15:03

除了针对人身保险预定利率改革的主体方案,保监会还制定了一系列配套措施;目前的试点实行先从普通型人身保险产品开始

保险专题

本期封面

项俊波简历

-

项俊波,男,1957年1月出生,重庆人,1974年8月参加工作,北京大学博士,研究员。

现任中国保险监督管理委员会主席、党委书记。

历任南京审计院副院长、审计署京津冀特派办特派员、人事教育司司长、副审计长,中国人民银行副行长,中国农业银行行长、董事长、党委书记。

2011年10月,任中国保险监督管理委员会主席、党委书记。

2011年10月至今兼任中国人民银行货币政策委员会委员。第十七届中央候补委员,第十八届中央委员。

【视频报道】

名词解释:

预定利率:

通俗的说是指保险公司提供给消费者的回报率,其实质是寿险经营者因占用了客户的资金,而承诺以年复利的方式赋予客户的回报。保险公司在给产品定价时,根据对未来资金运用收益率的预测而为保单假设每年收益率,由于早期保险资金仅限投资于银行存款等,预定利率的制定主要参考银行存款利率。

目前国内寿险预定利率的上限为2.5%,自1999年6月至今实施了14年。预定利率的高低与保险产品的价格直接相关,预定利率低,产品价格高,预定利率高,则价格低。

评估利率:

是保险公司计算法定责任准备金的依据,评估利率越高,准备金计提越少,留存利润越多。保险公司在1999年6月10日及以前签发的传统人身保险保单法定最高评估利率为7.5%,之后签发的则为3.5%。3.5%的评估利率,是保监会根据不同期限国债的到期收益率计算得出。

| 旧闻新读: |

|

□ 记者 陈慧颖 | 文 对于习惯了规模扩张的保险业而言,在逆境中改革已成为无法回避的课题。 |

| 旧闻新读: |

|

□ 记者 陈慧颖 | 文 利率节节攀升之际,保险业终于在天津迈出了寿险费率市场化的第一步。 |

京公网安备 11010502034662号

京公网安备 11010502034662号