封面文章

- 互联网金融结束野蛮生长

- 财新记者 张宇哲 吴红毓然 王玲 李小晓 制图 | 齐林

“都是坏消息啊。”一位第三方支付机构人士抱怨。

对他们来说,野蛮生长的时代结束了。一个新的时代,正 在迅速成型。

7 月 18 日,央行等十部委发布《关于促进互联网金融健康发展的指导意见》(下称《指导意见》)。历经十余稿的这个文件,已经从最初版本的侧重监管,转到最终版本的鼓励创新、加大政策扶持和监管并重。

“关键是给出一条向上开放式的红线,即负面清单原则。” 有央行人士说。 <查看全文>

- “巨头态度”

- “此次已是第四版“征求意见稿”。早在 2012 年 1 月,第一轮“征求意见”已经公开面向社会公众。2014 年 1 月再次进行修改和补充,原计划 2014 年三季度出台。2014 年 3 月,由于彼时一些支付机构对上一版“征求意见稿”增加的限制条款反弹很大,草案内容迅速在网络上流传开来。

- “抓住了七寸”

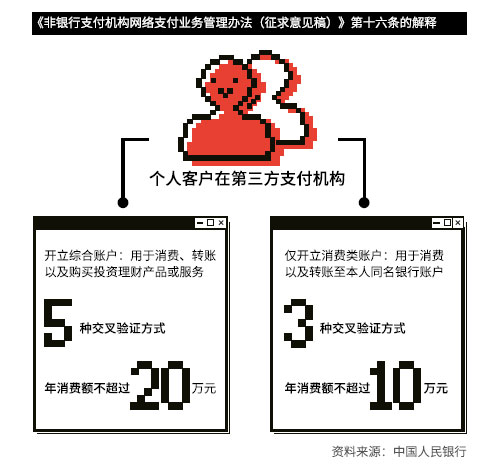

- “征求意见稿”将支付账户分为综合账户(如“类银行业务”的支付、转账、理财)、消费账户两种类型,即划清了“类银行”业务和小额消费业务界限。前者须经强实名认证开户,后者为非强实名认证开户。“这抓住了七寸。”一位业内人士说。

- 安全的代价?

- ““征求意见稿”不鼓励支付机构开设支付账户,对于用于理财投资的综合类账户,除了实行限额管理,也提高了开户门槛,明确提出要对客户的实名制进行外部数据验证。“从支付账户的使用角度看,‘征求意见稿’门槛低,但从开户的角度看,门槛很高。”一位支付机构人士表示。

- 快捷支付双刃剑

- 在线上支付方式中,大头是银行卡快捷支付。以 2014 年“双十一”为例,支付宝快捷支付金额占比为 56.9%;余额支付其次,占比 12.5%;余额宝账户第三,占比 11.5%;网银在内的其他支付渠道占比 0.7%。

上期回顾

p2p

- P2P问题平台达786家 跨业务风险增大

- 评论(0) 记者 吴红毓然 2015年08月11日 09:25

银监会高层指出“P2P行业风险频发”,在提出的一系列防范措施中,要健全相关部门之间的信息共享机制,确保跨行业、跨市场资金流向能得到实时监控应给与重视,各部门各有一套的系统到紧密配合的时候了

- 工行:对P2P资金存管还在研究阶段

- 评论(0) 记者 王玲 2015年08月07日 10:08

正从系统、流程、风控方面对银行开展P2P资金存管业务进行研究

- P2P加速客户资金银行托管进程

- 评论(0) 记者 刘冉 2015年08月07日 09:33

互联网金融监管新政陆续出台,P2P行业亦开始加强对标力度。大型P2P竞相开始寻求客户资金的托管。目前民生、平安、广发、招商、农行、中信等都积极筹备相应的账户、子账户信息同步的托管方案,业界普遍反映以民生、广发和平安的进度最快

网络支付

- 央行报告:第三方支付八类风险案件

- 评论(0) 记者 张宇哲 2015年08月08日 15:27

近日央行的一份内部报告,列举了近年支付机构的风险案例和支付系统漏洞

- 信息盗用洗钱千亿 央行报告揭支付账户风险

- 评论(0) 记者 张宇哲 2015年08月08日 09:40

支付机构普遍不落实账户实名制,一味追求支付便捷而忽视支付安全

众筹

- 证监会出手摸底股权众筹

- 评论(0) 见习记者 岳跃 2015年08月08日 08:51

第一步棋并不是出台监管规则,而是动用地方证监局力量进行为期一个月的大规模检查,目的是摸清股权融资平台底数,发现和纠正违法违规行为,排查潜在风险隐患

- 互联网金融意见如何指导股权众筹

- 评论(0) 专栏作家 王啸 2015年07月27日 15:25

指导意见透露出立法和监管的导向:对企业的股权众筹融资实行充分的市场化,同时把股权众筹平台纳入牌照监管。监管部门不直接介入企业的众筹融资,而是监管众筹平台的资质和规范运作

- 证监会:股权众筹不同于私募股权融资

- 评论(0) 记者 刘彩萍 2015年07月25日 09:55

目前一些地方的市场机构开展的冠以“股权众筹”名义的活动,实际上是通过互联网方式进行的私募股权融资行为,并不是股权众筹;而业内理解是,股权众筹的性质无异于公开发行证券,这一点意义重大

本期杂志

视频报道

过往相关封面

网络银行

- 人脸识别技术用于金融场景有多成熟?

- 评论(0) 记者 王玲 张宇哲 2015年08月11日 09:24

对于远程开户至关重要的人脸识别技术现在的确不能说100%成熟,而是得在某些特定应用环境中

- 解读民营银行“五条军规”

- 评论(0) 财新记者 霍侃 2015年06月26日 21:19

指导意见确定民间资本发起设立民营银行的五项原则,包括有承担剩余风险的制度安排,有差异化的市场定位和特定战略等。中国近年来也强调银行股东负有持续注资的责任

观点

- “互联网金融”的刑事法律风险

- 评论(0) 孙广智|文 2015年08月06日 11:35

互联网金融的刑事法律风险主要来自信息网络安全事件、流动性风险事件、非法集资事件、欺诈投资者事件、洗钱事件等

- “第三方支付管理办法”为何被误读

- 评论(0) 专栏作家 尹振涛 2015年08月06日 10:37

随着自媒体网络传播平台的推波助澜,很多没有经过深思熟虑的错误观点和知识被扩散,事实上造成了诸多不良后果

- 中国互联网金融的模式与监管

- 评论(0) 专栏作家 邹光明 特约作者 伍超霞 2015年08月03日 10:53

《关于促进互联网金融健康发展的指导意见》第一次明确了互联网金融的主要业态及监管职责分工,落实了监管责任,明确了管理制度

京公网安备 11010502034662号

京公网安备 11010502034662号