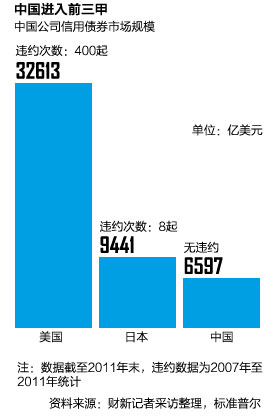

城投债零违约,银行理财零违约,信托产品零违约——但为什么大家都在问谁接最后一棒?

中国的影子银行体系还处于发展初期,远未形成国外的成熟的资产证券化信用链条,但种种迹象表明,相互之间风险渗透的信用链条已然形成。图为倒影中的工地。

尽管央行调查统计司最近的一份研究报告指出,中国的影子银行体系还处于发展初期,远未形成国外的成熟的资产证券化信用链条,但种种迹象表明,相互之间风险渗透的信用链条已然形成。

这是个击鼓传花的过程。地方融资平台从银行贷款有困难了,于是借道信托、理财产品、券商、基金等渠道,以基建信托、城投债等方式延续资金供给。地方融资平台固然有动力,贷款者也乐得为之…[详细]

城投债畸火

地方政府兜底,无违约就无真实的信用评级,也就没有债市的基础,到处洋溢着“债市无风险”的乐观情绪…[详细]

银行理财资金池

银行理财为城投债、信托产品、PE等提供资金,同样从未违约,风险难以真正移到表外…[详细]

信托“无违约”

“不仅仅是小县城,连乡镇和稍好一些的村也来发行基建信托了”…[详细]

谁在捡垃圾

四大资产管理公司接过多起面临兑付风险的信托产品,市场把这看作中央财政背书的标志…[详细]

被低估的风险

“通过银行体系之外投放的信用有25万亿到30万亿元,其本质与贷款并无不同,风险权重却几乎为零,风险被严重低估”…[详细]

争议影子银行

应将非银行金融机构纳入央行统计监测,建立影子银行统计监测体系,尤其关注其信用创造的规模和速度

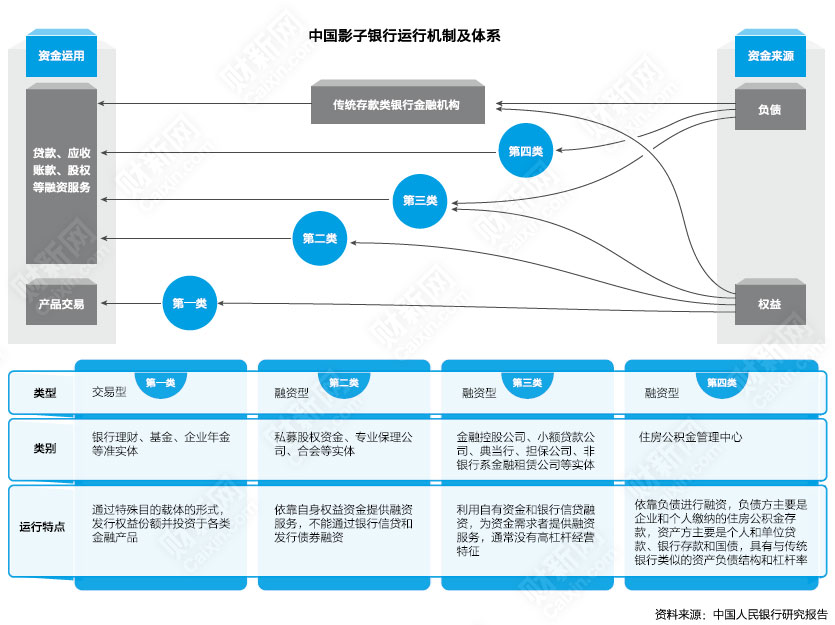

到底何为“影子银行”,中国官方尚未明确定义。

在银监会和一些商业银行看来,中国并不存在影子银行体系。“因为信托、银行理财等表外业务都有监管,也没有杠杆,这是与国外影子银行体系的最大不同。”一位银监会人士称。

央行调查统计司的一份内部研究报告如此定义,中国的影子银行体系包括商业银行表外理财、证券公司集合理财、基金公司专户理财、证券投资基金…[详细]

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号