封面报道

- 【封面报道】银行履险

- 财新记者 张宇哲 霍侃 温秀 李小晓 2013年06月29日

上至政府领导人,下至草根股民,银行间市场第一次牵动如此大范围人群的关注。

面对外界各种解读,央行先是沉默,继而于6月24日收市后连续高调表态,称必要时会向市场注入流动性。

更迫切的是,这次风波后,市场的预期与信心发生了转折。下半年的经济增长动力何在?货币政策和监管政将如何对待现有影子银行体系?是否继续宽容将大量资金投向地方融资平台、房地产等行业的做法?以“紧平衡”为宏观调控基调,金融机构的去杠杆将以怎样的进度和烈度开始?国务院定下的经济转型、调结构的政策包含哪些真材实料?过去的模式既然难以为继,新的模式和动力又在哪里?各界都陷入对经济前景不确定的更深疑虑中。 <查看全文>

最新报道

- 民生兴业急召电话会议 称流动性正常

- 评论(0) 记者 李小晓 2013年06月27日 08:03

兴业银行将退出低收益同业资产业务,大概有一千多亿的资产即将到期;民生在整个上海地区钢贸贷款总额已降低了30多亿,上海分行的不良额在8个亿以内

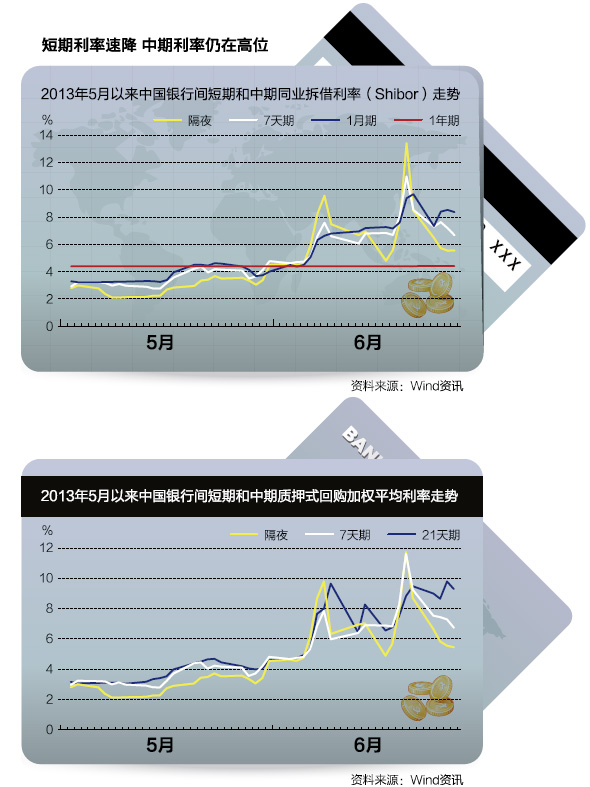

- 央行维稳 银行间短端利率应声回落

- 评论(0) 记者 杨娜 2013年06月26日 14:28

货币市场利率如央行所言,“已较近期高位显著回落”,但长期限利率仍显走高趋势,显示机构对未来资金面预期存在不确定性

- 部分银行暂停放贷 理财市场价格推高

- 评论(0) 记者 李小晓 2013年06月25日 21:37

受存贷比制约,多家银行暂停贷款业务,初步估计7月15日之后会恢复放贷;与此同时,为吸收存款,理财产品价格战再度打响

过往报道

本期封面

财新观点

-

【舒立观察】“钱荒”倒逼经济结构调整

2013年07月01日 -

调整经济结构应紧紧抓住产能过剩、去杠杆化问题,并进一步激发民间创业活力。所有解决方案均须从全球视角出发

-

市场在等待什么?

财新记者 凌华薇 06月25日 10:18 -

不是真得在等“央妈放水”,谁都知道简单输入流动性只是又一次饮鸩止渴;市场等待政府拿出结构调整、转型发展的具体改革措施,改变大家的悲观预期

各方评论

-

直面钱荒潮

谢国忠 | 文 2013年07月01日 -

中央政府应该坚定执行稳健的货币政策,否则将会给中国经济造成极大的长期危害。这可能会为两到三年内金融经济的全面崩溃埋下祸根

-

一次叠加的流动性压力测试

石磊 | 文 2013年06月24日 -

央行主导的流动性紧缩是从金融向实体经济传导的紧缩,资金外流是从实体经济向金融体系传导的紧缩,流动性紧缩效应叠加

-

从债市看本轮流动性紧张

财新专栏作家 徐寒飞 07月01日 08:59 -

短期来看,事实上流动性最紧张以及对债券市场影响最大的时刻很可能已经过去,但是中期来看,整条收益率曲线出现趋势性上升的可能性较大

-

央行乐见“钱荒”意欲何为

财新专栏作家 沈建光 06月25日 15:21 -

央行突然行事且和市场交流不够,极易造成市场混乱。增强政策透明性、引导市场预期、防止市场恐慌本是央行职责所在

-

“金砖之父”奥尼尔:“钱荒”不是信贷紧缩

奥尼尔 06月28日 09:15 -

中国的钱荒和经济放缓都无需惊慌,是政府故意为之,目的是转向更高质量的增长

京公网安备 11010502034662号

京公网安备 11010502034662号