【财新网】(记者 王力为)由美国前财长保尔森(Henry Paulson)建立的保尔森研究所(Paulson Institute)发布的研究报告显示,近年来中国国有企业并未向“战略性”行业集中,反而在竞争性行业明显上升,未来国企改革仍面临重大挑战。

三中全会《决定》提出国有资本应“更多投向关系国家安全、国民经济命脉的重要行业和关键领域”;向“战略性”行业集中也一直是政府配置国有资本的目标之一。但保尔森研究所白安儒(Andrew Baston)的研究报告指出,2003年后, 国企资产并未向政府希望的行业集中,且国有资产回报率呈趋势性下滑,偏离了1997年后国企改革的成功模式。

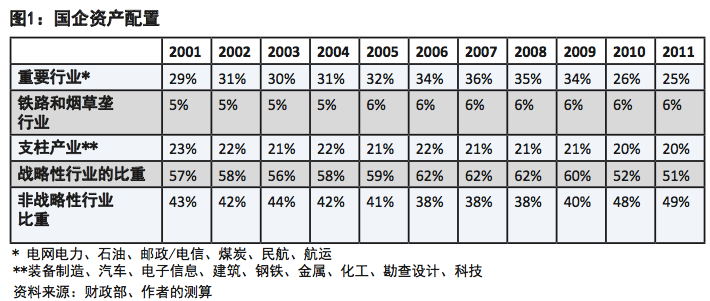

在报告《改善国企的业绩》,白安儒基于中国财政部的数据,梳理了中国国有资产的配置情况(如下图)。

2006年后,国有资产向官方界定的“战略性”行业(包括重要行业、支柱产业及两个实质战略性行业)集中的趋势未能延续。2008年后,国有资本在竞争性行业,如餐饮、零售和低端制造业的配置,反而出现显著上升,在战略性行业的集中度随之下降。

至2011年,约有一半的国企资产仍配置在非战略性行业,其中包括9万多个企业和37万亿元人民币的资产。白安儒称,“在这些行业,国企与民企竞争越来越没有道理。”

报告进一步指出,自2008年来,国企的所有主要财务业绩指标均一蹶不振;直接比较国有和非国有工业企业的指标更能说明问题。

国家统计局工业普查数据显示,国有工业企业的资产回报率在2007年达到6.7%的峰值,2009年下跌至3.6%,2013年仅回升至4.5%左右;而非国有工业企业2007年的资产回报率约为8%,2009年下跌至7%左右,目前的资产回报率已回升至超过9%。

“2008年后民企的财务业绩恶化主要是周期性、短期的;而国企业绩的恶化则是结构性、长期的。”报告称。

基于这两个动态变化趋势,白安儒认为一个较好的国企改革办法为,回归到1997年至2003年期间的成功模式,鼓励业绩较差的国企退出市场。

1997年开始推出的国企改革,倡导国企自负盈亏,并将显著数量的国企关闭或民营化。在“抓大放小”口号的指引下,政府将重点放在了保留并强化战略性行业的大国企上。

在一系列措施下,国企数量从1997年的26.2万缩减至2003年国资委成立时的14.6万;同期国企员工数量由7000万减至4200万。

反观经营业绩,所有国企的股本回报率从1998年的0.4%提高至2006年的12.4%,资产回报率从1998年的0.2%提高至2007年的5%。

然而在2003年后,政府基本关闭了国企的退出和民营化路径。“政策环境从原来的的‘抓大放小’转变成了什么都抓而且什么都不放。”白安儒称。

国企退出渠道的关闭,早期改革“硬预算约束”的丧失,以及2008年后宽松的货币政策和借贷标准的大幅降低,造成国企经营的市场纪律日益放松、回报率逐年下降。

在改革操作层面,白安儒认为,中国政府应当让业绩持续不佳的国企有序地倒闭,并将剩余的资产以透明的方式进行处置。

同时,根据三中全会《决定》提出的通过“混合所有制”来提升国企业绩的精神,白安儒认为中国政府还应积极促成一些并购交易,以展示民营投资者可以有效控股部分国企的原则。

报告指出,这种并购交易在地方政府持有和管理的国企层面更易操作。白安儒基于财政部数据的研究显示,地方国企的财务业绩通常比央企差很多。加之目前地方政府的巨大债务压力,通过出售国有资产来获得现金正成为“越来越有吸引力的选择”。

附研究报告原文:

http://www.paulsoninstitute.org/media/117968/fixingchina_sstatesector_chinese.pdf

京公网安备 11010502034662号

京公网安备 11010502034662号